1. Introdução ao Comércio Agêntico e a Mudança de Paradigma

1.1. Definição de Comércio Agêntico

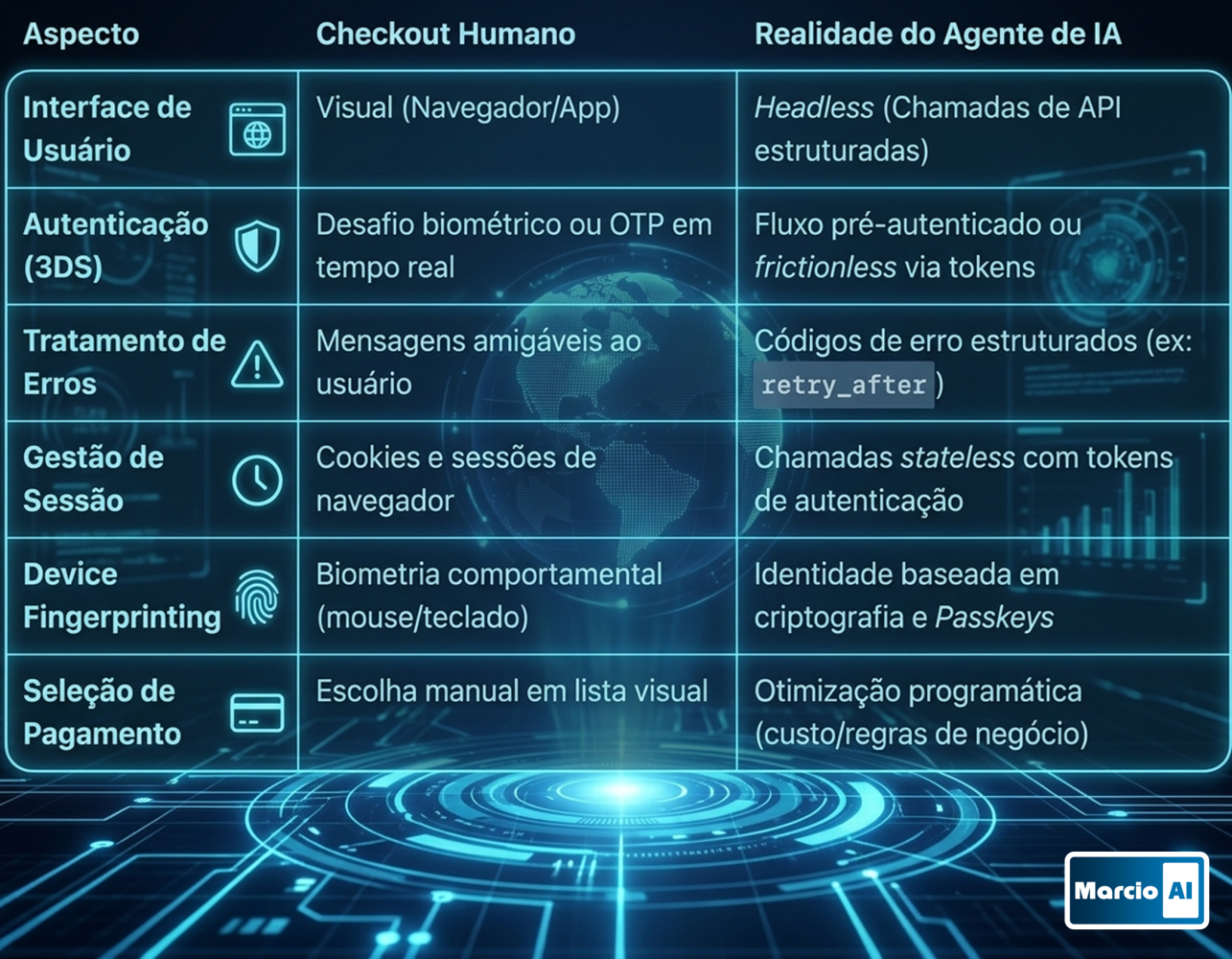

O comércio agêntico (agentic commerce) transcende a automação simples ou os chatbots convencionais. Trata-se de sistemas de IA autônomos que não apenas recomendam, mas executam transações sob o paradigma do “Humano Não-Presente” (Human-Not-Present). Enquanto o e-commerce tradicional depende de uma interface visual e da intervenção humana para a finalização (o “clique”), os agentes de IA operam em ciclos autônomos: eles analisam objetivos, utilizam ferramentas (APIs), tomam decisões de compra baseadas em parâmetros pré-estabelecidos e liquidam pagamentos programaticamente.

1.2. Diferenças Operacionais

A migração para fluxos agênticos exige uma reestruturação total da infraestrutura de aceitação e autenticação.

1.3. O Novo Comprador: De Persuasão à Otimização

O perfil do comprador agêntico força os comerciantes a abandonarem a “psicologia da persuasão” (gatilhos de urgência, prova social, design visual) em favor da otimização de dados estruturados. O agente de IA decide com base em metadados de inventário, SLAs de entrega, políticas de devolução e precisão de preços em tempo real. Para capturar esse volume, os comerciantes devem garantir que seus ecossistemas sejam “Agent-Readable” (legíveis por máquinas), priorizando APIs e Schema Markup sobre UX visual.

2. Infraestrutura Tecnológica: Visa Intelligent Commerce (VIC)

2.1. Visão Geral da Plataforma

O Visa Intelligent Commerce (VIC) é a espinha dorsal tecnológica que abre os trilhos da Visa para desenvolvedores de IA. A plataforma fornece as APIs e SDKs necessários para que agentes de IA realizem transações seguras, escaláveis e em conformidade, transformando a rede VisaNet em uma camada de inteligência financeira para máquinas.

2.2. As Cinco APIs Críticas

A arquitetura do VIC fundamenta-se em cinco pilares de integração:

- Network Tokenization: Emite tokens de rede específicos para o agente, vinculados à intenção do cliente, protegendo o número real do cartão (PAN).

- Authentication: Realiza a verificação de “step-up” e configura Passkeys para autenticar instruções futuras.

- Payment Instructions: Permite que o humano defina limites rígidos (tetos de gastos, categorias permitidas) que a IA deve obedecer.

- Signals: Coleta dados estruturados sobre o desfecho da compra, facilitando a resolução automatizada de disputas.

- Personalization (Opt-in): Conexão opcional que permite ao agente acessar preferências históricas para recomendações hiper-personalizadas.

2.3. Protocolo e Integração: O Papel do MCP

O Model Context Protocol (MCP) Server da Visa atua como o tradutor crítico entre Large Language Models (LLMs) e os trilhos financeiros. Ele permite que as IAs interajam com os serviços da Visa via linguagem natural, transformando uma “intenção” abstrata do usuário em uma “instrução de pagamento” técnica e segura, simplificando radicalmente o workflow de desenvolvimento.

3. Programa Visa Agentic Ready: Preparação e Expansão Global

3.1. Objetivos do Programa e Prontidão Operacional

O programa Visa Agentic Ready prepara emissores e parceiros para uma realidade onde, atualmente, agentes de IA ainda falham em 70% das tarefas simples. O programa oferece um ambiente de testes controlados para validar fluxos de tokenização e autorização, identificando lacunas operacionais antes que as transações iniciadas por máquinas alcancem escala global.

3.2. Cronograma de Expansão

Lançado inicialmente com 20 parceiros na Europa e no Reino Unido, o programa expandiu-se em abril de 2026 para as regiões da Ásia-Pacífico e América Latina. Atualmente, conta com mais de 85 parceiros globais, integrando bancos e plataformas de agentes para suportar a economia autônoma.

3.3. Incentivos Econômicos (VDCAP)

Através do Digital Commerce Authentication Program (VDCAP), lançado inicialmente para EUA e Canadá, a Visa oferece incentivos financeiros diretos para transações com dados enriquecidos (Device ID, IP, e-mail):

- Redução de 0,05%: Para o fornecimento de dados estruturados e verificados.

- Redução de 0,10%: Para transações que combinam dados enriquecidos com Network Tokens. Este benefício é um driver fundamental para o caso de negócio, impactando diretamente a margem de lucro dos comerciantes.

4. Estudo de Caso: O Piloto Santander e a Expansão na América Latina

4.1. Marco Europeu

Em março de 2026, o Santander e a Mastercard realizaram o primeiro pagamento end-to-end ao vivo na Europa (Madri e Londres) usando o framework Mastercard Agent Pay. Este piloto validou a execução de pagamentos por IA dentro de um ambiente bancário regulamentado.

4.2. Piloto Multimercado na América Latina

Dez dias após o marco europeu, o Santander colaborou com a Visa para lançar testes na América Latina utilizando a solução Visa Intelligent Commerce (VIC). O piloto cobriu cinco mercados estratégicos: Argentina, Brasil, Chile, México e Uruguai.

4.3. Resultados Práticos e Validação

- Itens Comprados: O agente adquiriu chocolates no Brasil e livros nos demais países (AR, CL, MX, UY).

- Validação Técnica: O teste comprovou a viabilidade de execução cross-market, o manuseio seguro de dados e a eficácia dos controles de consentimento, garantindo proteção ao emissor e ao portador em transações multinacionais.

5. Segurança, Tokenização Agêntica e Autenticação

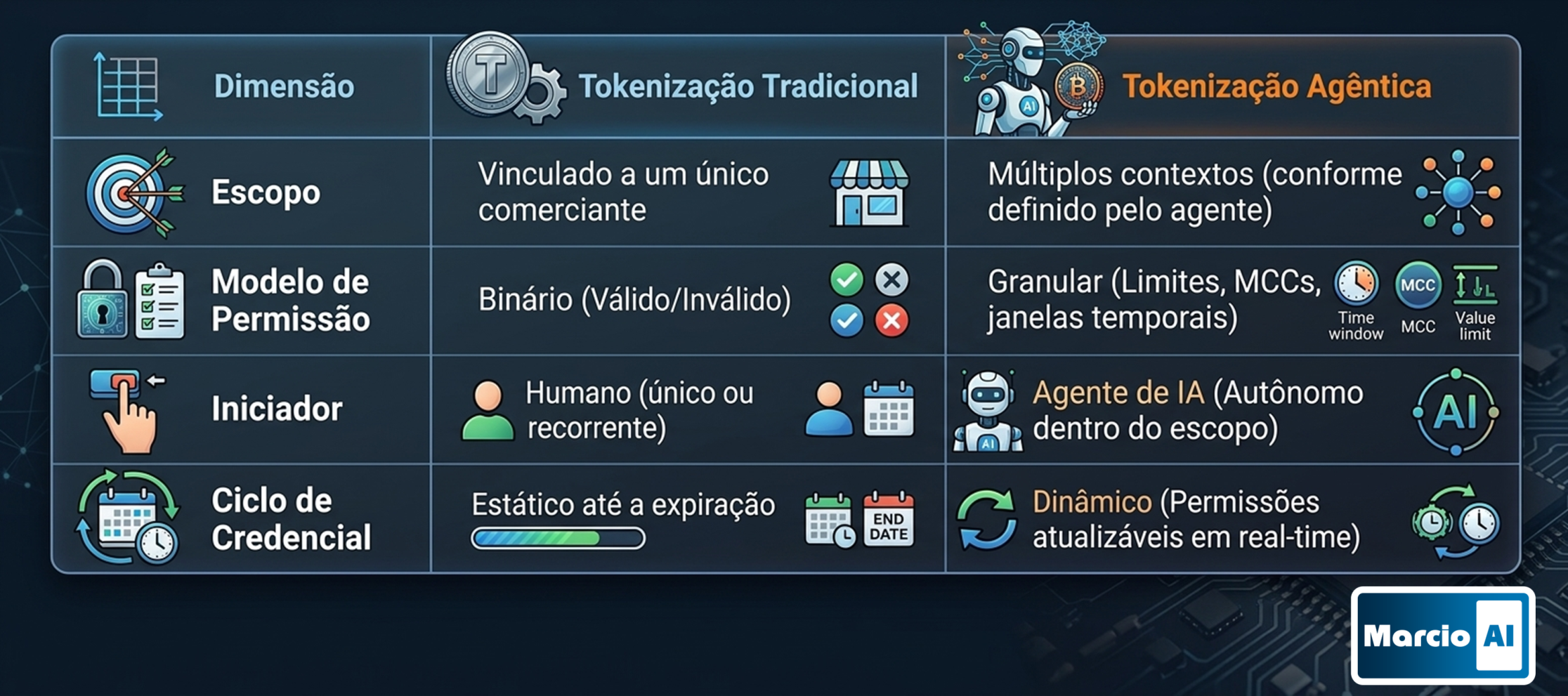

5.1. Tokenização Agêntica vs. Tradicional

A tokenização agêntica evolui de um modelo estático para um sistema de permissões dinâmicas.

5.2. Mecanismos de Controle e Consentimento

A arquitetura de segurança utiliza três camadas:

- Consentimento Delegado: O usuário autentica-se (via biometria/3DS) para dar poder inicial ao agente.

- Controles de Políticas: O sistema valida cada transação contra limites de gasto e categorias de mercadores (MCCs).

- Human-in-the-loop: Em cenários de risco ou excesso de limites, o agente pausa a operação e solicita aprovação humana via notificação push.

5.3. Padronização FIDO Alliance

A FIDO Alliance instituiu o Agentic Authentication Technical Working Group para desenvolver padrões platform-agnostic. Com contribuições do Google (AP2) e da Mastercard (Verifiable Intent), o objetivo é criar um registro compartilhado de intenção do usuário que seja explícito, auditável e resistente a phishing.

6. Implicações de Mercado e o Futuro do Ecossistema

6.1. Riscos Emergentes

O advento da IA agêntica introduz vetores de risco inéditos:

- Fraude amigável por confusão: Clientes que não reconhecem compras legítimas feitas por seus agentes em horários atípicos.

- Agent-to-agent telephone: Risco de corrupção da instrução original em cascatas de delegação entre múltiplos agentes.

- Identidade Sintética em Escala: Uso de agentes maliciosos para automação de testes de cartões e geração de identidades falsas, contornando defesas baseadas em comportamento humano.

6.2. Transformação de Serviços (SI para SO)

A tese da VTEX indica uma mudança sísmica: os Integradores de Sistemas (SI) tradicionais devem evoluir para Operadores de Sistemas (SO) ou “BPO 2.0”. Nesse modelo, empresas gerenciarão frotas de agentes para seus clientes. A automação deve comprimir US$ 300 bilhões em serviços legados até 2030, realocando esse valor para modelos baseados em resultados.

6.3. Projeções de Adoção

- Gartner: Estima que 25% das compras corporativas serão geridas por agentes até 2028.

- Volume de Tokens: A Visa já ultrapassou 10 bilhões de tokens, fornecendo a escala necessária para a economia das máquinas.

7. Conclusão e Próximos Passos para Instituições Financeiras

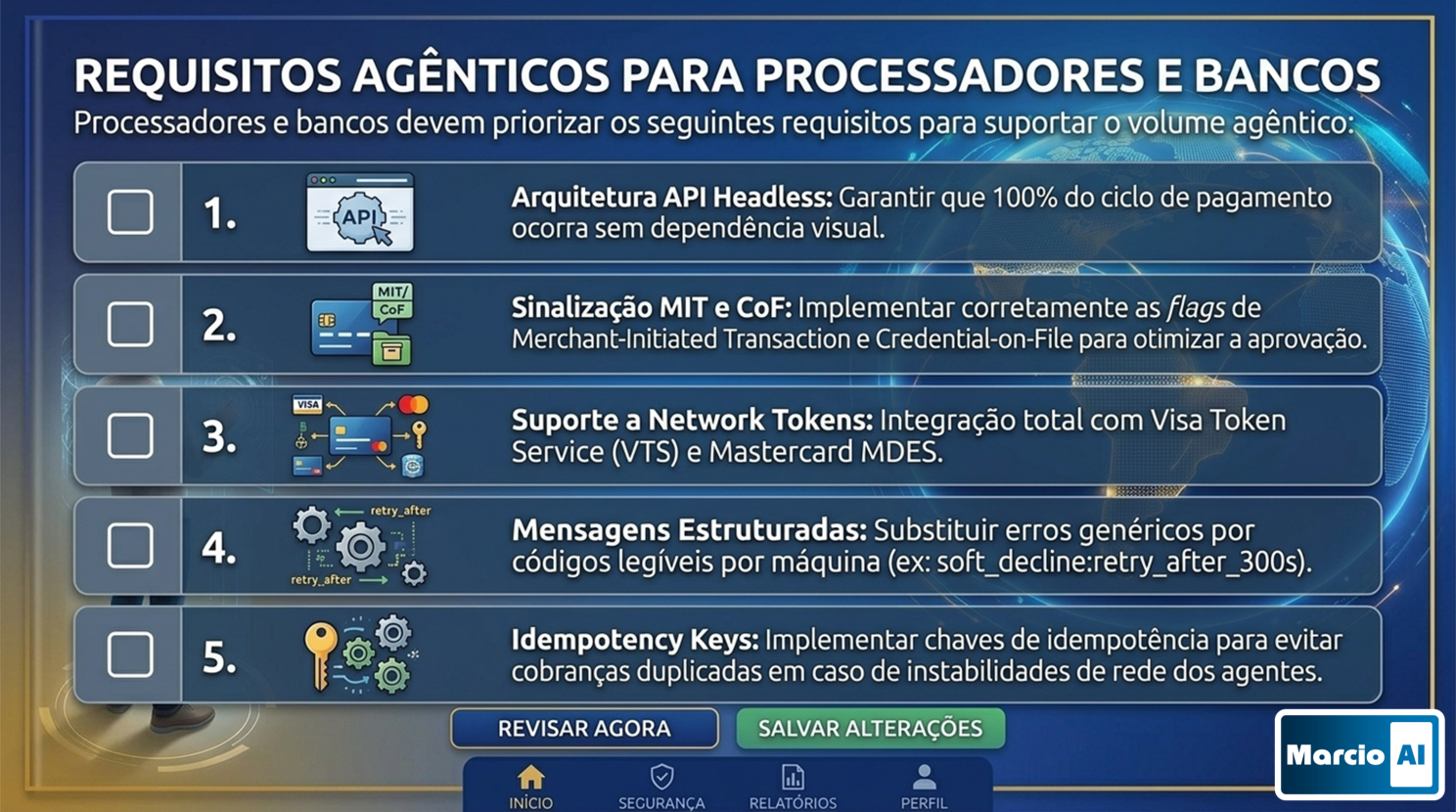

7.1. Checklist de Prontidão “Agentic-Ready”

Processadores e bancos devem priorizar os seguintes requisitos para suportar o volume agêntico:

7.2. Considerações Finais

A transição de interfaces humanas para protocolos de rede é a mudança mais significativa desde a introdução do e-commerce. Instituições financeiras que se adaptarem para capturar transações iniciadas por máquinas garantirão sua relevância em um mercado projetado para movimentar trilhões em volumes autônomos. A urgência não é tecnológica, mas estratégica: o comprador do futuro não lê propagandas; ele consome APIs.

Edição: Marcio Sampaio N. SANTANA

Por: Marcio.AI

#MarcioAI #AgenticCommerce #VisaIntelligentCommerce #IA #Pagamentos #Fintech #Blockchain #Governance #DigitalTransformation

Fontes:

- https://www.tecmundo.com.br/software/412793-visa-testa-ia-agentica-que-paga-suas-contas-sozinha.htm

- https://www.crowdfundinsider.com/2026/03/266540-banco-santander-visa-pilot-ai-enabled-agentic-payments-across-latam-markets/

- https://www.santander.com/en/press-room/press-releases/2026/03/santander-and-visa-deliver-latin-americas-first-end-to-end-payments-powered-by-ai-agents

- https://www.pymnts.com/partnerships/2026/santander-and-visa-launch-latam-agentic-payments-project/

- https://retail-systems.com/rs/Santander_Trials_Agentic_AI_Payments_In_LatAm.php

- https://investingnews.com/visa-announces-global-expansion-of-agentic-ready-program/

- https://investor.visa.com/news/news-details/2026/Visa-Announces-Global-Expansion-of-Agentic-Ready-Program/default.aspx

- https://www.pymnts.com/visa/2026/visa-expands-agentic-ready-program-to-latam-and-asia/

- https://www.visa.com.jm/about-visa/newsroom/press-releases/visa-agentic-ready-ai-commerce-latin-america-caribbean.html

- https://corporate.visa.com/en/products/intelligent-commerce.html